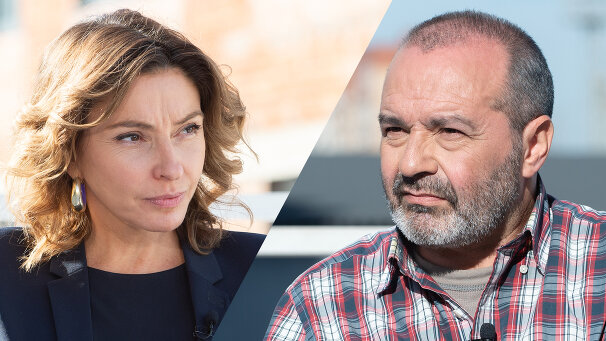

Онкология продолжает оставаться распространенным заболеванием, с которым сталкивается практически каждая семья в России. Несмотря на то, что нельзя полностью обезопасить себя от рака, Наталья Синдеева обсудила с врачом-онкологом и гематологом Михаилом Ласковым, основателем компании «Онкострахование» Сергеем Катаргиным и заместителем гендиректора по ДМС компании «Ингосстрах» Дмитрием Поповым, как можно застраховать свое здоровье на случай критической ситуации и как страховка поможет в случае онкологии.

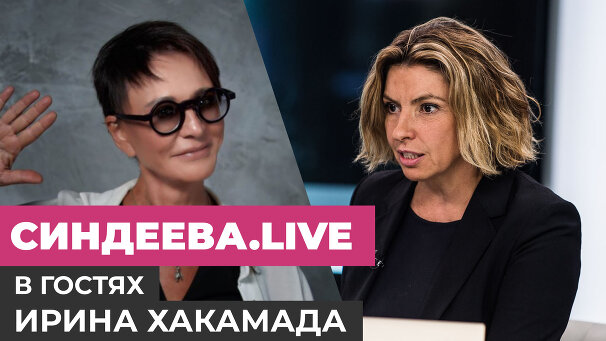

Добрый день! Это программа «Синдеева», и сегодня мы выходим в формате круглого стола. Мы вновь коснемся темы онкологии, которая мне очень близка. И, конечно, об этих вопросах не очень хочется рассказывать и говорить часто, но проблема остается актуальной вне зависимости от повестки, которая вокруг нас, потому что практически в каждой семье есть случаи онкологии. И, конечно, любой человек задумывался о себе в контексте этой проблемы.

Несмотря на то, что обезопаситься от рака на сто процентов нельзя, целью нашей сегодняшней беседы будет рассказать вам о том, как можно подстраховаться в прямом и переносном смысле. И сегодня мы поговорим об этом с врачом-онкологом, гематологом Михаилом Ласковым. Михаил, здравствуйте!

Ласков: Здравствуйте.

Вы бываете у нас в эфире, спасибо вам. С основателем компании «Онкострахование» Сергеем Катаргиным. Правильно?

Катаргин: Да, все верно.

Сергей, здравствуйте! И с заместителем генерального директора по ДМС компании «Ингосстрах» Дмитрием Поповым.

Попов: Здравствуйте!

Перед тем как мы начнем наш круглый стол, я хочу еще от себя поздравить Дмитрия Муратова. У нас сейчас был спеэфир. Дмитрий Муратов сегодня получил Нобелевскую премию мира. Он главный редактор «Новой газеты». Это невероятная радость и гордость. Понятно, что это заслуга всего журналистского, как мне кажется, коллектива «Новой газеты» и вообще всех журналистов, которые продолжают работать и делать очень важное дело. Поэтому, Дима, мы тебя все поздравляем!

А теперь к нашей теме. Почему я решила собрать этот круглый стол? Потому что когда два года назад мне поставили диагноз и когда я об этом рассказала публично, то я поняла, что тема рака в принципе достаточно табуирована, люди боятся об этом говорить. Но благодаря таким, может быть, людям, как я, которые начинают об этом рассказывать, не стесняются и так далее, это как-то начинает вызывать к этой проблеме интерес.

Но я хочу фокус сегодня сделать не про онкологию, не про то… То есть мы не будем сегодня много говорить про эту болезнь или как ее выявлять и так далее, а про то, как мы плохо и не ответственно относимся к своему здоровью, потому что мне повезло, я была застрахована. Застрахована я была совершенно случайно, меня просто убедил человек, и вот он так долго сидел у меня на голове, что я просто в какой-то момент сдалась и застраховалась. При этом это недорогая страховка, при этом я понимала, что, скорее всего, меня это вообще не коснется, просто я два года подряд оплачивала этот взнос. И вдруг со мной это случилось. И я могу сказать, что страховка покрыла мне все расходы, она покрыла мне лечение за границей и вообще все было очень удобно и комфортно.

И я стала про это рассказывать. Я обращаюсь к своим зрителям, я обращаюсь к своим друзьям, я говорю: «Почему вы не страхуетесь?». Я даю контакты, я делаю несколько эфиров со страховыми компаниями, рассказываю о том, почему это важно, почему просто необходимо пойти и подумать о себе. Мы почему-то все страхуем свои машины точно ― и мы не страхуем свое здоровье. И я сейчас говорю не об абстрактной страховке, а конкретной страховке от критических случаев, куда входят онкология, инфаркт, инсульт.

И есть такие страховки, поэтому, собственно, задача этого эфира сегодня ― убедить еще раз, я не знаю, заставить людей пойти и застраховаться. Сразу хочу сказать: это не рекламная программа, компании, которые здесь присутствуют, не участвуют здесь как рекламодатели, просто мы с ребятами со всеми общались, и так как у меня одна из задач ― действительно сделать так, чтобы люди хотели идти страховаться, собственно, поэтому я позвала коллег сегодня в эфир.

Миша, но начну я все-таки с вас. В последнее время мы очень часто слышим слово «пандемия», мы слышим «эпидемия», но в том числе иногда звучит, что эпидемия рака тоже существует. Так можно сказать или нет вообще? Что происходит и в России, и в мире со статистикой? Потому что то, что слышу я, и то, с чем сталкиваюсь я, ― что рак очень сильно помолодел, что очень много выявляется рака в очень молодом возрасте. И, наверно, даже можно говорить про то, что эпидемия рака есть.

Ласков: Спасибо за вопрос, это прямо несколько в одном вопросе. Я поэтому потихоньку, наверно, на все отвечу.

Первое ― по поводу эпидемии. Эпидемия у нас обычно лингвистически ― это такое что-то, чего не было, какое-то стихийное бедствие, да, форс-мажор. В договорах написано, что если эпидемия, то ничего не надо. То есть это то, чего не было и вдруг появилось. Да, в этом смысле, конечно, рак ― это не эпидемия. По-моему, первый рак недавно нашли у какого-то фараона-мумии, да, который сколько-то, очень долго уже в пирамиде. Поэтому это старая болезнь, все давно с нами.

С другой стороны, этих случаев очень много, в России, по-моему, полмиллиона новых случаев рака в год выявляется, и это число растет, потому что люди живут дольше. Рак ― это в основном, хотя не всегда, болезнь пожилых, поэтому чем больше мы живем, тем больше рака.

По поводу «помолодел»: тут, конечно, надо понимать, что рак ― это сотни, десятки, да, как минимум разных заболеваний. Какие-то раки молодеют, какие-то, наоборот, стареют. То есть этакой процесс не единообразный. Но да, особенно когда сейчас появилось еще очень много медиа на эту тему, соцсети, раньше действительно это было больше табуировано, а сейчас все больше людей, слава богу, об этом говорит. И как побочный эффект, говоря по-медицински, у нас есть ощущение у людей, что рак вокруг, потому что постоянно деньги собирают, говорят, передачи делают, статьи пишут. Поэтому есть ощущение, что он нас захватывает полностью. Это, конечно, не совсем так, но действительно заболеваемость растет в общем и целом.

А вы тогда, условно, по своим страховым случаям, можете определить эту тенденцию, есть она или нет?

Катаргин: Я бы, знаете, что сказал? Вообще корень этих увеличений лежит, может быть, немножко в другой плоскости. Немножко издалека если начать, то, например, в Советском Союзе онкология действительно замалчивалась. До 1990 года зачастую, например, пациентам не говорили про диагноз. Миш, не знаю, подтвердишь это или нет.

Ласков: До сих пор иногда.

Катаргин: Да, не говорят пациенту, говорят родственникам. Соответственно, пациента не лечат фактически. И тема действительно табуированная. Собственно, советское здравоохранение тоже было достаточно таким косным в этом отношении. Можно сказать, эпоха лечения рака начинается так же с девяностого года по нынешние времена.

Увеличение рака еще, наверно, связано с тем, что, например, есть статистика, что в Европе люди в среднем живут больше. Но почему они живут больше? Потому что они просто начали применять статины, и это помогло снизить количество сердечнососудистых случаев смерти. А люди просто начали доживать до рака. У нас в России тоже, на самом деле, эта волна применения статинов набирает обороты, люди действительно стали жить дольше, они просто начинают доживать до этого рака, собственно, этих случаев действительно становится больше. Такое у меня есть одно из объяснений.

Попов: Что могу добавить? Выявляемость рака улучшается, технологии медицинские идут вперед. В общем, сейчас вообще очень важная вещь, чтобы выявление произошло как можно раньше, на первой стадии, на второй.

А культура растет у людей? То есть это выявление из-за чего, из-за того, что появились быстрее и проще технологии, или потому что сознательность людей растет? Я все делаю для того, чтобы повысить эту сознательность, потому что чем быстрее ты пришел, не знаю, и регулярно ходишь и делаешь чекапы, проверяешь и так далее, тем больше шансов выявить это на ранней стадии. Вы это чувствуете вообще?

Попов: Я считаю, чувствуем. Мы видим, что востребованность различных форм чекапов, осмотров медицинских, качественных, квалифицированных, постепенно растет. Не так быстро, как хотелось бы. Для того чтобы люди чаще ходили на эти чекапы, делается очень много, но недостаточно, наверно, много, и страховщиками, и популяризаторами активной, проактивной медицины. И огромное вам за это спасибо, и огромное спасибо всем, кто на эту тему говорит с людьми.

Психологически, к сожалению, сохраняется такая тенденция у многих: пока ничего тяжелого нет, лучше я ни о чем не буду думать, лучше я не буду знать. Бороться с этим настроем очень сложно.

Миша, а как вы по вашей клинике, вы видите это вообще?

Ласков: Наша клиника, я думаю, любая клиника или любая практика ― это слишком маленькая, да, даже в большом госпитале слишком маленькая, чтобы говорить о каких-то тенденциях. Но, мне кажется, да, и сознательность увеличивается, действительно, благодаря тому, что называется awareness, да, как это по-русски перевести? Информированность. И благодаря, конечно, технике. Действительно, чекапы, конечно, ― это отдельная, очень сложная тема на отдельную программу, там есть и плюсы, и минусы, но да, сознательность в чем растет?

Люди понимают, что вокруг табуирование, степень табуированности этой темы снижается, они понимают, что если что-то не в порядке, надо пойти к врачу. Совершенно согласен с коллегой, который сказал, что, действительно, раньше очень часто вот это все, мусор под ковер, да, значит, если я не буду об этом знать, значит, этого нет. И до сих пор, конечно, это часто тоже, но люди тем не менее все больше и больше готовы идти обследоваться, они понимают, что это не приговор. Раньше думали: если я узнаю, что это рак, то это все. Лучше об этом подольше не знать.

Сейчас видят, спасибо и вам, Наташа, и всем таким же, как вы, которые говорят, что у них рак, говорят, что они продолжают работать, активно жить. На Западе этого еще больше гораздо, да, и когда у меня на консультациях есть, допустим, молодые люди с раком: «Как же мы будем работать, чтобы никто не узнал? Я потеряю волосы», да, и чаще всего удается с человеком договориться о том, что это очень здорово, что все остальные это на самом деле узнают, да, и будут понимать, что с этим диагнозом и во время лечения можно жить, работать и абсолютно нормально функционировать. Да, не всегда, но часто.

Поэтому благодаря всему этому растет осознанность и обращаемость. И, конечно, появляется техника, которая выявляет рак на более ранних стадиях, чем раньше.

Но, смотрите, насколько я понимаю, поправьте меня здесь, я, честно, не очень хорошо это знаю, сейчас российское здравоохранение, в общем-то, скажем так, достаточно хорошо обслуживает онкобольных. Можно так сказать? Это правда или нет? Потому что очень много разных разговоров. То есть, с одной стороны, дорогие лекарства есть бесплатно, я знаю примеры моих друзей, которые получают такое лечение. Есть, не знаю, обязательные протоколы, которые тоже соответствуют мировым стандартам и так далее.

Но при этом мы сталкиваемся с тем, что люди, оказавшись перед этой проблемой, не знают, куда бежать, они не знают, что в этот момент делать, потому что они пребывают в стрессе и так далее. И даже если, допустим, здравоохранение может обеспечить что-то, очень часто люди не понимают, как это получить. Поправьте меня или подтвердите.

Ласков: Я сейчас, наверно, выскажу свое личное мнение, да. Я бы сказал, наверно, что есть ресурсы и есть возможности, но мало медицины, да, потому что такое медицина? Это такая деятельность, да, благодаря которой наиболее оптимальные возможности для данного конкретного пациента в данной конкретной ситуации применяются ему своевременно. А у нас что? ПЭТ у нас есть, лекарства у них какие-то бесплатные есть, а все вместе, весь этот пазл вокруг пациента собрать не удается. Я понимаю, что у нас есть все бесплатное, но не знаю еще ни одного человека, который прямо все бесплатно и хорошо получил. Не встретился мне за всю мою практику такой человек.

А также государство, конечно, за последние лет десять взялось за это серьезно, оно очень хорошо научилось сопровождать эту свою деятельность, то есть замах на копейку, медиа на рубль, да. И, конечно, мы все время видим, как все время каждый день что-то открывается, какие-то сверхцентры и так далее, но когда, как вы правильно сказали, конкретный человек сталкивается с конкретной проблемой, у него диссоциация полная между тем, что он слышит и видит, и между тем, что он реально получает. Хотя как бы все есть, но это все где-то, не в его конкретной ситуации. Вот проблема.

Поэтому, собственно, мы сегодня и говорим, как застраховаться от рака, да, застраховаться в прямом и переносном смысле. Если в прямом, то надо просто регулярно сдавать анализы, следить за собой, делать все необходимые какие-то мероприятия, да, связанные со своим здоровьем, а с другой стороны, действительно застраховаться.

Просто, мне кажется, здесь сейчас очень важно поговорить на самом деле про цены на эти страховки и про то, что покрывает такая страховка, потому что это тоже очень важный момент, так как я сталкиваюсь с тем, что многие думают, что это очень дорогие страховки. Моя страховка в год стоила, по-моему, около двухсот евро, и это была возможность лечения, по-моему, в Германии, в Израиле и еще в нескольких, по-моему, европейских странах, да, и все полностью: и мое проживание, и мои перелеты и так далее ― покрывала эта страховка. То есть там покрытие было, по-моему, на миллион евро. И это, конечно, фантастика. И когда ты сопоставляешь, да, стоимость этой страховки и то, что ты потом получаешь, это, конечно, очень круто.

Расскажите, сколько у вас стоит страховка? В моем случае, я честно скажу, я тогда скажу, вернее, там компания была, она страховала только лечение за рубежом. Сейчас, за то время, пока я стала изучать этот вопрос, появились предложения по страхованию в России и лечению в России, что, конечно, очень круто. Рассказывайте по очереди.

Попов: Расскажу с удовольствием.

«Ингосстрах» что предлагает?

Попов: Абсолютная правда, и предлагаем страховки с возможностью лечения за рубежом, там есть и европейские страны, и Израиль, и Южная Корея ― для Дальнего Востока, для этих регионов актуальное направление.

Сколько стоит в среднем?

Попов: В зависимости от возраста и так далее. Девять, семь тысяч рублей.

Вот я, мне пятьдесят лет.

Попов: Да, под десять тысяч рублей, двести евро и будет.

Нет, двести евро ― это побольше, чем десять тысяч.

Попов: Побольше, поэтому нужно смотреть конкретный возраст.

То есть плюс-минус это не выходит за цифру в двести евро.

Попов: Да.

А в вашем случае?

Катаргин: У нас есть прямо две отдельные страховки. Одна чисто Россию покрывает и стоит пять тысяч рублей в год для врозслых от 18 до 64 лет, покрывает шесть миллионов рублей лечения. И международная, соответственно, тоже: Израиль, Испания, Южная Корея плюс Россия, стоит пятнадцать тысяч рублей в год, покрытие ― триста тысяч долларов.

Что надо сделать, чтобы у вас застраховаться?

Катаргин: Пойти на сайт и купить.

Попов: У нас тоже, конечно, есть и российская страховка за те же деньги примерно.

Смотрите, что важно, это стало сейчас в пандемию еще более актуально, сейчас закрываются страны, часто поехать за рубеж было проблемой в последние два года. Российские страховки и российское покрытие очень актуально сейчас.

А сколько у вас покрытие? В «Онкостраховании» шесть миллионов, у вас?

Попов: У нас пять миллионов, но это примерно то же самое.

Катаргин: Средний кейс, могу сказать, что в среднем по России где-то миллион в год, дальше смотреть надо уже, возможно, дальше какие-то тоже. А если международный, то где-то двадцать-тридцать тысяч долларов.

Попов: Тридцать тысяч.

Катаргин: Где-то так. Это в Израиле, если поехать в Израиль, полностью кейс, где-то в среднем стоимость лечения.

Ладно, подождите. Если, например, облучение…

Катаргин: Это среднее.

Ласков: Всегда все зависит, конечно.

Наверно.

Попов: Такое среднее.

Катаргин: Среднее на сто кейсов, среднее ― где-то примерно тридцать.

А скажите, пожалуйста, это в любой точке России можно застраховаться?

Попов: Да.

А что происходит, если где-то в Урюпинске происходит случай? Он застрахован, что происходит, если это российское обеспечение?

Катаргин: Подбираем где-то поблизости центр.

Вы сами подбираете? Здесь сейчас очень важный момент, да. В моем случае всю логистику придумывала я сама, потому что, окей, у нас была такая возможность, мы быстро в это включились, у нас было много знакомых, нам мог много кто порекомендовать и рассказать, поэтому мы решали, определяли сами, к какому доктору, в какую клинику. И дальше просто страховая уже подхватила это все.

Но мы опять же говорим о том, что есть проблема, когда человек теряется. Насколько страховые компании готовы взять на себя организацию, менеджмент так или иначе этого процесса, а не только покрытие расходов.

Попов: Полностью.

Катаргин: Собственно, это, мне кажется, и основная ценность вообще страховки. Да, деньги ― это важно, но тут действительно важно подхватить застрахованного и провести его по маршруту. У нас в компании вообще отдельно сделана служба заботы, которая подключается, которая помогает и второе мнение получить, и перепроверить диагноз, и, собственно, потом…

То есть у человека, если он с этим столкнулся и он застрахован, появляется свой как бы менеджер, да?

Катаргин: Надежный помощник.

Попов: Консьерж.

Вы прямо вот сейчас серьезно это говорите.

Попов: Однозначно. Он ведет не только его кейс, он может вести нескольких таких пациентов.

Понятно, имеется в виду, что у человека появляется такая опция.

Катаргин: Да, как правило, просто подбирается врач под конкретное заболеваний. Сто нозологий, еще масса поднозологий.

Если в регионе нет такой возможности лечить, его страховая перевозит?

Катаргин: В зависимости от программы. Например, наша российская программа не оплачивает перелет, к сожалению, но застрахованный сам может приехать в Москву, и мы организуем ему лечение.

Вы организовываете.

Катаргин: Да.

То есть вы находите для него клинику, в которой его здесь возьмут.

Катаргин: Да.

Миша, а у вас есть пациенты со страховками такими российскими?

Ласков: Есть.

И как вы сталкиваетесь? Вы как бы по другую сторону этого процесса. Со страховыми комфортно?

Ласков: Страховые бывают разные, но в целом да, потому что ты понимаешь, что этот человек, да, это всегда хорошо, когда у человека в такой ситуации есть помощь. Компании, которые этим занимаются, предоставляют, можно сказать, координаторов, да, то есть это люди, которые на стороне пациента, то есть они за него. Они ищут, они считывают с него какие-то потребности, выясняют какую-то его конкретную историю, потом они подбирают ему, где ему оптимально лечиться, да, и как-то решают вместе с ним его проблемы. И потому что они это делают постоянно, естественно, у них гораздо больше опыта, чем у человека, который попадает в это один, максимум два раза. Да, эти люди делают это все время.

Поэтому вообще в целом мне эта ситуация нравится, это гораздо лучше, чем когда человек болтается и мечется по городу без вот этого всего.

Потому что мне кажется, что в этой страховке это самое главное, да, это то, что тебя могут взять и дальше уже провести по этим сложным дорогам.

Ласков: Это всегда комфортно для клиники, потому что кто-то еще за пациента, да. То есть если пациент что-то где-то не сообразит и так далее, клиника где-то что-то, может быть, не доделает, то…

А были ситуации, извините, когда не то что вы, но вообще что со страховыми компаниями было, например, какое-то, скажем мягко, недопонимание, когда, например, вы считаете, не знаю, что лечение вот такое, оно должно быть с такими дорогими препаратами и так далее, а страховая, в общем-то, пытается немножко тут как-то сэкономить? Такое бывает?

Ласков: Конечно, есть, но, естественно, вопрос всегда, с чем сравнивать. Конечно, понятно, что у страховой компании бизнес следующий: она агрегирует большое количество денег, да, и считает их таким образом, чтобы что-то осталось у нее. Это нормально, в этом нет ничего плохого. По большому счету, то же самое делает ОМС. Весь страховой бизнес одинаково устроен: мы собираем с зарплат людей деньги, сборы, потом, по большому счету, мы, кто помоложе, платим за тех, кто болеет сейчас и не работает. Это то, как это работало во всем мире, и это нормально. Кстати, на эти же деньги живут фонды страховые, в том числе и государственные, то есть здесь это ничем не отличается от любой страховой компании.

Конечно, есть разные страховые компании, и это тоже понятно. Кто-то берет больше, кто-то берет меньше, естественно, те, кто страховки делает дешевле, больше стараются экономить, человек об этом знает и информирован. Конечно, бывают всякие ситуации, когда ты хочешь что-то одно, а страховая компания хочет что-то дешевле. Это тоже, в общем, ничего в этом такого нет, рабочий момент, обсуждаем, где-то сходимся, где-то нет.

Очень важный момент, здесь просто в комментариях пишут люди, что если бы знали, мама заболела, я бы обратился… Я хочу еще раз обратиться к зрителям. Очень важно пойти после этого эфира, и застраховаться, и не ждать чего-то, потому что у меня недавно был такой же случай у моей приятельницы, которая знала про мою страховку, которая слышала мои обращения и которая говорила: «Я все сделаю-сделаю, я все сделаю-сделаю». У нее бах ― диагноз! И все, потому что с момента, как ты застраховался, должно, по-моему, три месяца пройти, да? Девяносто дней.

Попов: Четыре. Там разные.

Да, то есть плюс-минус должно пройти три-четыре месяца для того, чтобы уже если наступил страховой случай, то он начнет работать, потому что если раньше, то, значит, может быть, вы нахитрили. Правильно, таким образом, да, работает?

Попов: Все верно.

А вот такой вопрос: в моем случае мне захотелось в определенную клинику, которой в тот момент в страховой компании не было, да, но была фраза, что окей, клиники обсуждаются. В общем-то, мне удалось убедить, что я хочу именно в эту клинику, потому что по цене они были более-менее похожи с теми, которые предлагались. В случае сейчас с вашими страховками такое возможно или нет? Может ли пациент на что-то повлиять?

Попов: Может. Есть два механизма. Один ― четко прописанный в полисе: вы можете взять выплату и использовать ее для оплаты лечения в той клинике, которая вам кажется правильной, в ситуации, если страховая считает неправильным сотрудничество с этой клиникой.

То есть вы выплачиваете всю сумму?

Попов: У нас, конечно, есть опция отказаться от лечения и взять деньгами в полисе, да.

А, есть такое, да? А у вас?

Попов: Но, безусловно, мы не будем настаивать, и на самом деле в разумной ситуации, когда мы с этой клиникой пока отношения не выстроили, мы видим, что ценовая политика, репутация клиники ― все более-менее сходится, клиника готова договор быстро подписать и принять пациента, у нас не будет проблем с таким расширением.

Катаргин: У нас очень конкретный список клиник. Очень конкретный, большой, исчерпывающий, в каждой стране, соответственно, очень четко прописано. Отходить от него, к сожалению, невозможно. Наверно, в теории тоже можно договориться. Дело в том, что это все завязано немножко на другом уровне, то есть страховая компания тут берет риски, но потом она их перестраховывает, как правило. Перестрахование, собственно, вот эта программа перестраховочная определяет те клиники, скорее всего, которые включены в программу. Теоретически можно, конечно, дойти разумно.

С выплатой дело обстоит по-другому. У нас нет выплат, мы не можем делать выплаты, как правило, выплатные полисы стоят дороже. Если деньги на руки выплачиваются застрахованному при наступлении заболевания, это гораздо дороже. Поэтому лечение, именно оплата лечения дешевле.

Понимаете, вы видите, что у нас не рекламный эфир, потому что очень конкурирующие компании по-разному…

Попов: Я не буду называть нашу компанию здесь, хотя не буду ее скрывать. Это действительно не рекламный эфир.

«Ингосстрах», «Онкострахование». Мы не скрываем. Слушайте, меня страховало «Ренессанс-страхование». Есть еще агрегаторы страховок, ребята, выбирайте любую страховую компанию, в которую вы хотите пойти.

Катаргин: Все топ-20 страховых компаний имеют такие программы, все топ-20.

Да.

Катаргин: Я удивляюсь, почему они не рекламируют, вот у меня большой вопрос. Почему, Дмитрий?

Попов: Вопрос рекламы онкострахования сложный, трудно построить рекламную кампанию.

Нет, его только так, только можно, условно, через такие, мне кажется…

Катаргин: Почему? Рекламируют КАСКО, рекламируют, видели же наверняка.

Ласков: Но это вопрос же табуирования истории. Опять-таки чего мы будем? Я даже знаю клиники, даже больницы, казалось бы, да, врачи работают, частные, которые говорят: «Мы не будем заниматься онкологией, у нас тут, в общем, типа здоровые люди, чтобы остальных не расстраивать». Есть такие клиники для здоровых людей. И для того чтобы не расстраивать здоровых людей, да, мы не будем тут связываться с онкологией, чтобы их просто не расстраивать. Это нормально. То есть ненормально, но это есть.

Катаргин: Слушайте, есть очень частое возражение, когда мы предлагаем полисы, что я куплю и буду притягивать заболевания.

Да, такое есть.

Катаргин: Это на самом деле очень много.

Более того, я тебе могу сказать, что когда у меня случился этот диагноз, я тоже про это подумала. Думаю: «Нафиг я застраховалась?!». Но, как человек разумный все-таки и трезвый, я подумала: а если бы оно все равно случилось, а страховки у меня не было бы, было бы все сложнее.

Здесь очень многие люди пишут: «А почему я вообще должен платить страховым компаниям, страховаться, если государство должно все взять на себя?». Только что, мне кажется, Миша сказал, что государство старается, конечно, взять на себя, но вот у меня нет тоже случаев и примеров, что люди, даже которые получают бесплатное очень качественное лечение, все равно что-то не доплачивали разными способами.

Поэтому я считаю, что риски даже если очень маленькие, потратить в год, условно, десять тысяч рублей стоит того.

Ласков: Если честно, я скажу: риски-то немаленькие, да. Я практически не знаю семей, в которых не было рака среди родственников или друзей, да. То есть если взять человека, спросить: «А у тебя есть рак в семье?», практический каждый скажет, что да. Соответственно, если он даже скажет, что нет, вдруг, то спрашиваешь: «А у ваших друзей или коллег есть у кого-нибудь рак?», он скажет, что да.

То есть мы все с этим столкнемся, хотя всегда очень не любят люди это слышать. Это как раз не вопрос вероятности, это вопрос времени, да, когда мы столкнемся с этим в том или ином виде, не обязательно от этого умирать, конечно, даже не нужно, я бы сказал, если это излечимо, да.

Катаргин: На ранних стадиях можно, да.

Ласков: Но к вопросу о табу и так далее. То есть мы точно знаем, что это случится с кем-нибудь из нас рядом, мы не знаем, когда, все. Да, соответственно, дальше можно либо от этого застраховаться, либо нет.

Ну да.

Катаргин: И экономически если подойти, на горизонте, если начинать страховаться, условно, с сорока лет риски потихонечку начинают увеличиваться, до семидесяти пяти лет, даже отдавая по десять тысяч в год, это сколько получается? Тридцать пять лет по десять тысяч, триста пятьдесят тысяч рублей. И мы смотрим, что средний кейс миллион стоит. То есть фактически за эти деньги мы покупаем гораздо большее покрытие.

Почему так поздно начали делать вот эти страховки? Это же недавно только появилось, фактически несколько лет.

Попов: Я бы сказал, лет семь-восемь назад. До этого, видимо, у страховщиков тоже было такое отношение к онкологии как к каким-то специальным заболеваниям, которые лучше не смешивать с заболеваниями более здоровых людей. Действительно, исключение в стандартном ДМС ― онкология.

Катаргин: Да, представьте, у нас в среднем в стране десять миллионов застрахованных по ДМС. И ни у одного нет покрытия по онкологии.

Попов: Осторожно, сейчас уже у многих есть.

ДМС, то есть…

Катаргин: Добровольное медицинское страхование.

Да.

Катаргин: То есть корпоративный ДМС никогда не включал онкологию.

А почему ДМС не включает онкологию?

Катаргин: Это исторически случилось, потому что государство гарантировало лечение онкологии. Опять же лечение онкологии в коммерческом поле ― это такой не очень предсказуемый случай траты. Собственно, страховщики в тот момент не могли понять, не было системы даже коммерческого лечения онкологии, потому что она выстроилась, можно сказать, за последние сколько там?

Ласков: В то же самое время.

Катаргин: То есть государство гарантировало, гарантировало.

А есть какая-то статистика, условно, процента от купивших полис и пришедших к диагнозу? Какой это, по-вашему? Есть же такое?

Попов: По всем ощущениям ― такая же, как популяционная. Не верю в корреляцию между покупкой полиса и наступлением диагноза.

Нет-нет, я имею в виду, условно, покупает сто…

Катаргин: Один на тысячу, один на пятьсот, в этом пределе. От застрахованных.

А скажите, меняется ситуация в последнее время? Люди больше страхуются или нет?

Попов: В ДМС многие компании уже вставляют дополнительно покрытие от онкологии.

Вот это дополнительное.

Попов: Да. И программы корпоративного ДМС, сейчас многие работодатели расширяют это. И страховщики, конечно, ее делают, опираясь на возможности коммерческой медицины. Все же коллега очень четко сказал: на старте ДМС в девяностые годы коммерческого лечения онкологии практически не было. Первые программы ДМС не могли ее включать. Сформировался стандарт индустрии ― ДМС без покрытия онкологии. Потом пришли к тому, что проблему надо решать. Я помню, как это все начиналось. Где-то в начале десятых годов страховщики начали решать.

Катаргин: Продукты пришли из-за рубежа причем.

Попов: Какие продукты? Нет, можно говорить про продукты для физлиц, которые активно ваша компания и мы предлагаем, но, с другой стороны, продукты для юрлиц, для коллективов стали включать онкологический райдер.

У кого-то из вас, простите, я читала и ваши, и ваши документы, была фраза про то, что даже если человек не застрахован и попал в ситуацию, что можно все равно взять на себя какое-то ведение или что-то.

Катаргин: «Служба заботы», у нас есть «Служба заботы».

Расскажите про это, получается. То есть человек не успел купить страховку, он уже с диагнозом.

Катаргин: Да. Но этот сервис мы все-таки больше предлагаем корпоративным клиентам, юридическим лицам. То есть если компания не готова оплатить страховку, у некоторых нет бюджетов, некоторые не покупают ДМС, да, не могут купить страховку по онкологии, то мы предлагаем такой сервис ― «Служба заботы». И мы подхватываем сотрудника, если случается онкология, мы его подхватываем и по ОМС…

Это для корпоративного клиента какого-то делается.

Катаргин: Да.

Для просто человека, физика сложно?

Катаргин: Это очень тяжело, да, сложно, конечно. Это очень трудная, такая затратная история и с точки зрения вовлечения специалистов, такие клиенты, конечно, очень требовательные, это дорого стоит просто, вот в чем дело. То есть такое ведение стоит в год пятьдесят тысяч рублей, многие просто не хотят на такие затраты идти.

Бывали случаи, когда страховая сумма не могла покрыть лечение, такое бывало?

Попов: У нас пока не встретилось, пока, слава богу, нет.

Катаргин: Нет-нет, такого не припомню.

Попов: Страховая сумма большая, то есть практически для любого кейса она должна быть достаточна. Теоретически можно представить, но, слава богу, нет.

Миша, вы где-то в интервью говорили о том, что вы не очень рекомендуете лечиться за границей. Такое было, вы как-то… Почему?

Ласков: Давайте я по-другому скажу. Я не не рекомендую лечиться за границей, я рекомендую, прежде чем ехать за границу, понимать, зачем вы едете. Да, потому что у нас вот это очень частый такой тоже миф, да, что я поеду в Германию, я поеду в Израиль. Сама Германия как государство рак не лечит, это опять-таки больница, врач, конкретный человек со своими компетенциями. Там могут быть хорошие и плохие врачи, есть врачи, которые специализируются в чем-то другом, да. И поэтому я, прежде чем ехать за границу, рекомендую всегда просто сесть и подумать, а чего мы хотим, зачем, да, мы туда едем, что мы ожидаем получить по сравнению с тем, что есть здесь, и так далее. И если это осознанный выбор, то пожалуйста, никаких проблем.

Я совершенно не против лечения за границей, не дай бог, я за то, чтобы мы понимали, почему мы хотим за границу, почему мы думаем, что там будет лучше, и правда ли там будет лучше, да, и как это можно сравнить с тем, что будет здесь у данного конкретного человека с данным конкретным заболеванием. Поэтому…

Молодежь покупает полисы?

Попов: Родителям покупают.

То есть кто сейчас, кто начинает сейчас покупать больше полисов? Для родителей?

Попов: 30+ покупают и для себя, и, конечно, для родителей.

А там же есть какое-то ограничение, до какого возраста?

Катаргин: Шестьдесят пять.

До шестидесяти пяти страхуются.

Катаргин: У нас можно включить в программу до шестидесяти четырех лет, а потом продлевать до семидесяти пяти лет.

А сколько стоит страховка, если человек в шестьдесят четыре года пришел? Она дороже стоит?

Катаргин: Пять тысяч рублей. Нет, так и стоит.

А не меняется цена?

Катаргин: А потом шестьдесят пять стоит семь тысяч рублей, продление чуть подороже, семь тысяч, не пять, а семь.

Это немного. А у вас?

Попов: У нас примерно так же, я бы сказал, на две тысячи больше для этого возраста.

Для возраста.

Попов: Да, у нас оценка влияния возрастного фактора на вероятность наступления диагноза более не оптимистическая.

А регионы страхуются?

Попов: Активно.

Да? А у вас?

Катаргин: По-разному.

А вы же, я так понимаю, агрегируете несколько?

Катаргин: Мы сейчас пришли к одному продукту, своему собственному, сделали его с компанией «Альфа-страхование», но наш собственный продукт. Мы его дополнили «Службой заботы», у нас есть собственный онкопсихолог, который подключается при кейсе и работает с застрахованным, потому что это очень тяжелая история, конечно, когда человек сталкивается. Если есть какие-то сопутствующие заболевания, может просто произойти какое-то наложение, человеку сказали диагноз «рак», а тут ему еще инфаркт прилетел.

Мы начали с того, что на самом деле это страховка от критических заболеваний. Это не только онкология, просто мы так сегодня сфокусировались на этом. Но в ваши страховки входят еще инфаркт и инсульт или только онкология? Или есть еще какая-то расширенная страховка? Потому что у меня была страховка, которая включала в себя онкологию, инфаркт и инсульт.

Катаргин: Нет, инсульт не включается, там стандартный набор. С российским покрытием она стоит 7900, там онкология, аортокоронарное шунтирование, замена сердечных клапанов, нейрохирургия и замена, трансплантация органов и костного мозга.

Да, еще трансплантация органов входит в это!

Катаргин: И костного мозга, причем трансплантация костного мозга даже в российском покрытии делается за рубежом. И есть зарубежное, расширенное, которое, собственно, включает Израиль, Испанию и Южную Корею и стоит 27900. Тоже, соответственно, онкология и плюс эта широкая программа.

А у вас?

Попов: Слушайте, аналогично. То есть есть покрытия, и даже диагнозы, кроме онкологии, которые могут быть покрыты в чуть более широкой, кроме онкологии, страховке, те же самые. Видимо, у нас эта страховка базируется на том же.

Катаргин: Программы у всех практически одинаковые, у многих страховщиков очень похожие программы. Они классически дублируются.

Так это же круто! Я не знаю, что надо делать, какими буквами написать для того, чтобы люди пошли страховаться, потому что, например, опять же я только на своем опыте. У меня папа несколько лет назад совершенно случайно, как-то мы поехали вместе в Париж, и у папы что-то сердце, говорит: «Как-то что-то побаливает сердце». И мы его привезли в госпиталь американский, его поставили на какой-то аппарат и просто с этого аппарата практически увезли в операционную, сделали ему не шунтирование, а стентирование.

И это было несколько лет назад, потом мы так несколько лет папе, и это стоило нам очень дорого, потому что мы… В итоге потом было коронарное шунтирование, да, в какой-то момент. И все это очень… Хорошо, мы могли себе это позволить, и слава богу, и папа, слава богу, до сих пор жив, и дай бог тебе, папа, здоровья. Но вот сейчас есть страховая возможность решить эти проблемы. Я не знаю, друзья, я…

Ласков: Наташа, можно я прокомментирую как человек, который с этими людьми напрямую общается?

Да, расскажите, почему они не идут.

Ласков: Я примерно понимаю, почему они не идут, хотя все больше. Но, смотрите, можно, особенно людей, у которых это случилось, они поняли, как это хорошо, да, они вообще не понимают, как можно. Особенно: мы это сделали, у нас это сработало, мы без этого, может быть, даже не могли бы себе позволить это. Кстати, у меня тоже такая есть история. У нас был приятель-киприот, у него жена во время беременности на Кипре заболела раком, и они поехали лечиться.

Это был небогатый человек, это был водитель, и он отправил эту жену, значит, в Лондон, в лучшую, одну из лучших больниц, которая занимается такими сложными, редкими историями, да, лечиться. Она здорова, слава богу, выздоровела мама, ребенок здоровый, дружит с моей дочерью, периодически встречается, совершенно прекрасный мальчик. И тогда мы с ним поговорили, и я удивился, потому что я точно знал, что он не мог позволить себе отправить ее туда. Он говорит: «Слушай, у нас была страховка, она покрывала Royal Marsden, все отлично». И тогда мы тоже застраховались.

Неужели?

Ласков: И это тоже сработало.

Так.

Ласков: Причем это была тоже редчайшая в медицине история, причем это был не рак, но одна из вот этих перечисленных.

Тоже случилась. В вашей конкретно семье?

Ласков: Конкретно у меня, да.

У вас лично?

Ласков: Нет, это было у дочери. Нам пришлось поехать в Швейцарию, потому что… Не потому что я не рекомендую лечиться за границей, а потому что на самом деле во всем мире было буквально три, наверно, больницы, где этой очень редкой штукой занимались. И тоже, в общем, все слава богу. Но это сработало, да.

Фантастика.

Ласков: И я могу сказать, почему люди не идут. Да, у нас вообще люди не любят платить за что-то, что они сейчас не получают, да, что-то может случиться или не случиться. Это касается всего. Помните, у нас не было обязательного страхования машин, да? Пришлось его ввести. Как мне один сказал в Азербайджане водитель, принудительно. Это вообще во всем мире, да. Если людям дать возможность не платить налоги, они не будут платить, да. То есть очень сложно людей в этом обвинять, они везде, во всем мире такие.

Да, но есть… Это развивается больше в корпоративном секторе, то есть более, скажем так, осознанные, может быть, где-то, понимающие все эти риски, сталкивающиеся массово с этой проблемой эйчары, например, гендиректора и топ-менеджеры, да, они-то, собственно, и являются драйверами роста этого рынка. То есть они понимают, что им легче, и проще, и правильнее, и выгоднее, самое главное, да, застраховать своих сотрудников во всех отношениях. С точки зрения… Сейчас очень мало хороших сотрудников, да, они это ценят. Люди, как мы только что поняли, все с этим встречаются.

Но я в данном случае, окей, хорошо, за тебя подумал начальник, это все неплохо. Но давайте подумаем сами о себе, да. О себе, о своих близких, о своих родственниках. У нас просто заканчивается время, я прошу прощения. Я хочу сказать несколько слов в завершение и всем дать высказаться, прямо по одной фразе.

Дорогие зрители! Цель этих разговоров, вот таких эфиров ― пожалуйста, проявите большую сознательность по отношению к себе. Страховка от пяти тысяч рублей в год до, не знаю, тридцати тысяч с покрытием большим, с возможностью лечиться где угодно, не только онкология. И трансплантация органов, и стентирование, и шунтирование. Послушайте, это какая-то фантастика ― то, что сейчас есть.

Поэтому, пожалуйста, пусть этот эфир не пройдет зря. И вы можете найти в любой крупной страховой компании такую услугу и выбрать то, где вам комфортно. Мы под вот этим эфиром поставим ссылки и на «Ингосстрах», и на «Онкострахование», и, может быть, еще на кого-то, просто чтобы было проще зайти посмотреть. Но если вам вдруг не нравятся эти компании по какой-то причине, идите в свои компании и страхуйтесь.

Несколько слов финальных.

Ласков: От того, от чего можно застраховаться, надо страховаться. Это всегда когда-либо работает.

Михаил Ласков, врач-онколог, очень хороший врач, известный врач, директор клиники доктора Ласкова. Дмитрий Попов, заместитель генерального директора компании «Ингосстрах». И Сергей Катаргин, основатель компании «Онкострахование». Сегодня вот такой немножко был спонтанный эмоциональный эфир, но, собственно, цель его ― чтобы все мы были здоровы. Спасибо вам большое!

Катаргин: Вам спасибо, что поднимаете эту тему.

Попов: Спасибо вам.

Спасибо.

Попов: Защититесь!

Да-да, защищаемся, страхуемся.